Según el análisis de Valverde sobre el mercado eléctrico de marzo, OMIE no entrará en precios «normales» hasta junio y, al igual que prevé para los domésticos, augura que de momento parece que el último trimestre del año será bueno.

Enero trajo consigo unos impresionantes precios. Febrero fue el mes de la gran bajada, aunque siguió siendo un mes caro, y marzo ha sido una consecución de febrero: hemos seguido bajando precios tanto en el mercado mayorista como en el doméstico, pero en comparación con el mismo mes de otros años seguimos en la senda cara, más en el mayorista que en el doméstico.

Y esta vez no le podemos echar la culpa a Francia de su «gripe» nuclear, porque en marzo se ha recuperado del todo (por lo menos en cuanto a precios se refiere) y nos ha vuelto a pasar bastante energía. Pero veamos todo esto por separado.

Mercado eléctrico de marzo. Precios regulados domésticos – PVPC

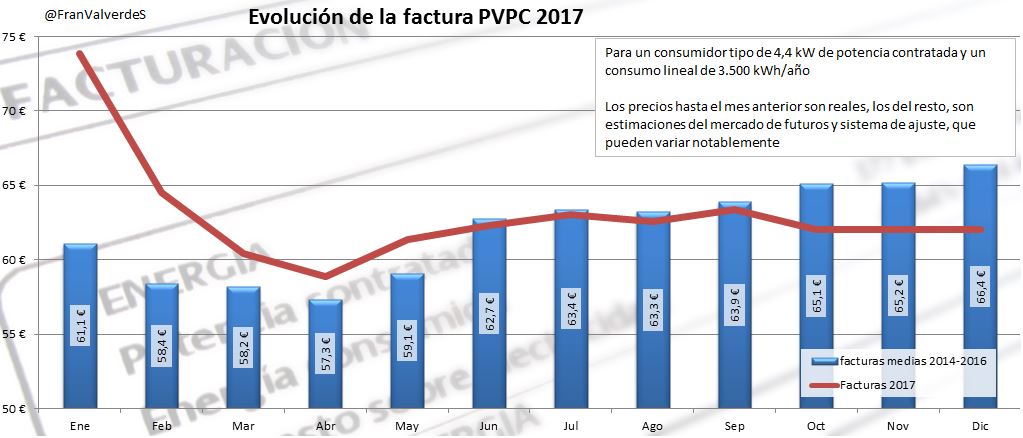

Como el precio regulado sigue puntualmente al mercado mayorista y este ha bajado notablemente, esto se refleja también en el precio de la tarifa regulada y la factura de marzo, para nuestro sufrido consumidor medio (4,4 kW de potencia contratada y 3.500 kWh de energía consumida uniformemente a lo largo del año) baja un 6,3% desde los 64,5 € de febrero a 60,4 €.

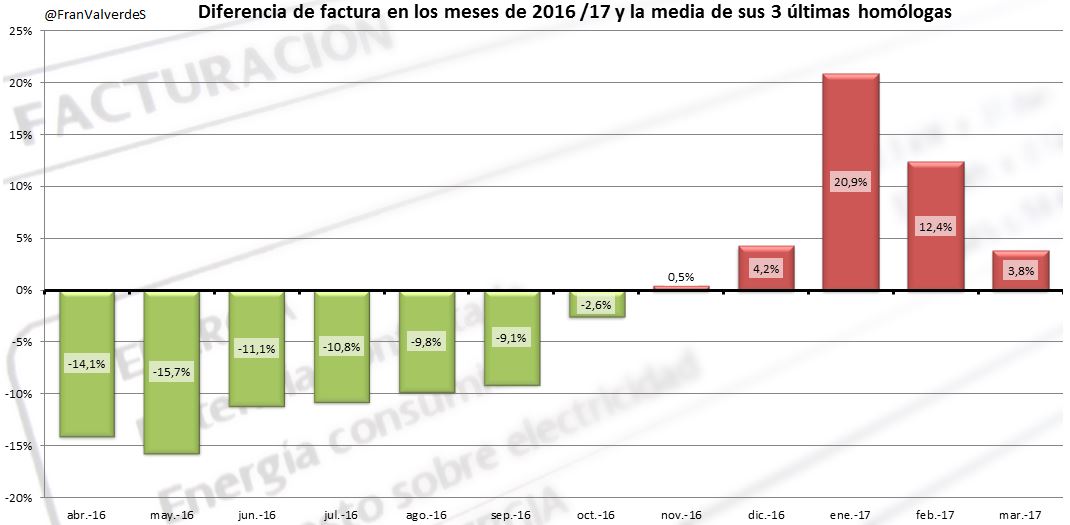

Como siempre, las cosas hay que ponerlas en su contexto y para saber si esta cantidad es mucho o poco, yo suelo utilizar medias de los 3 últimos años: la media de la factura de marzo para este consumidor ha sido de 58,2 € lo que significa que la factura doméstica todavía es un 3,8% superior a la «normal» para un marzo:

La previsión de precios para el PVPC de cara al 2017 es que arroje una factura superior a la del 2016, año de precios notablemente bajos, en concreto y de acuerdo a la previsión de los mercados de futuros, de unos 755 € (media anual de la energía de 0,11789 €/kWh), esto es, unos 54 € más que la de 2016 (701€) y no se entrarán en precios «normales» previsiblemente hasta junio apuntando a un último trimestre del año especialmente barato. Sin embargo,

Hay que tener presente que las estimaciones de los mercados de futuro son muy volátiles y se podrían ocasionar grandes modificaciones al alza o a la baja:

Mercado mayorista de electricidad – OMIE

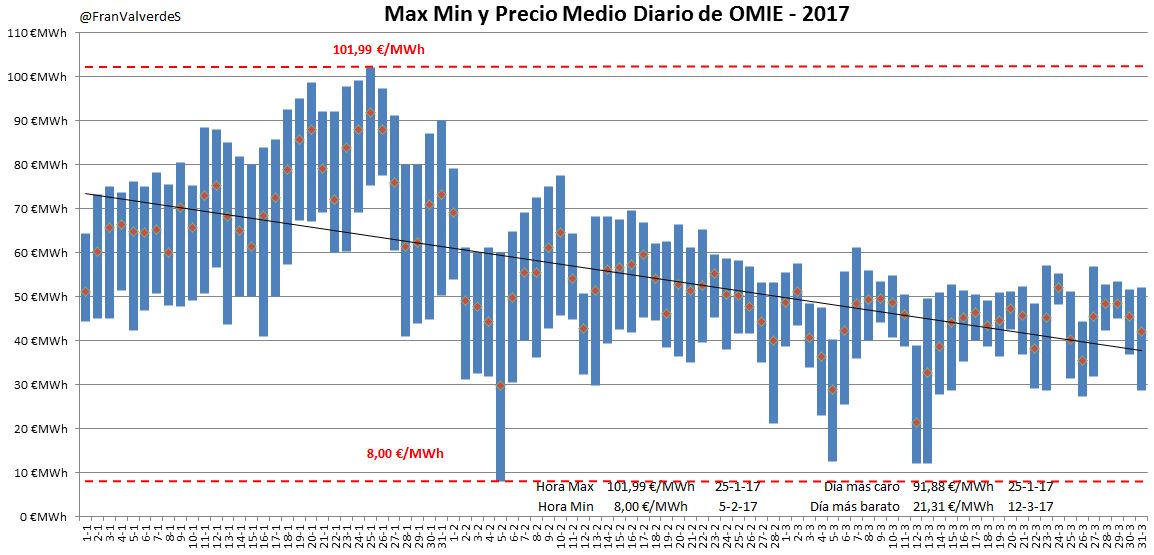

El precio del mercado eléctrico de marzo ha terminado en 43,18 €/MWh lo que supone una bajada con respecto a febrero del 16,5% pero un incremento con respecto al mismo mes de 2016 de nada menos un 55,4% (recordamos que el año pasado fue especialmente bajo y cerró este mes a 32,52 €/MWh). Si comparamos con la media de los 3 últimos marzos, 32,52 €/MWh la subida es de un 32,8%.

Según la previsión de mercados de futuro, OMIE no entrará en precios «normales» hasta junio y al igual que con los domésticos, de momento parece que el último trimestre del año será bueno, o quizás lo que sea bueno ahora, es el momento de fijar estos precios en aquellos suministros que esto sea posible.

El suelo del mes lo marcaron cuatro horas los días 12 y 13 y fueron 12 €/MWh. Esos días hubo fuertes vientos y esas cuatro horas la tecnología que fijó precios fue la eólica.

Con marzo también se ha cerrado el primer trimestre del año (Q1), quedando este en 55,6 €/MWh, el año pasado fue de 30,67 €/MWh. Con tanto número, podemos concluir que, de momento, 2017 está siendo un año caro y la previsión sube ligeramente hasta los 49,15 €/MWh para la media del año.

Futuros

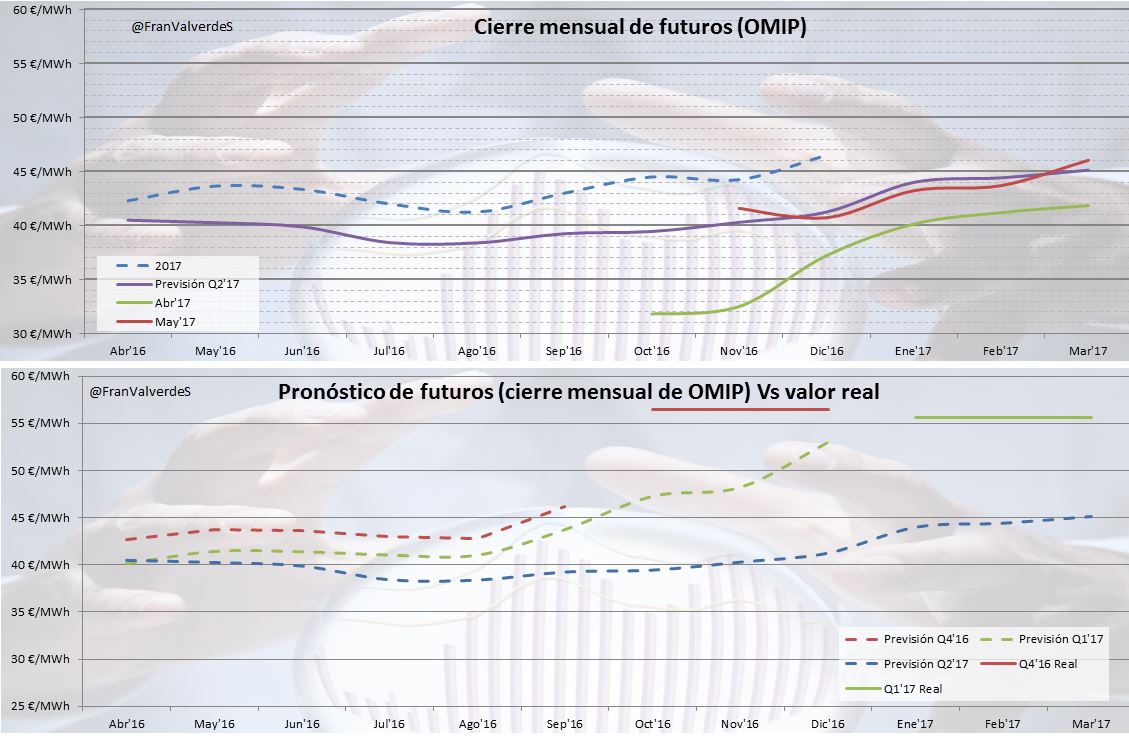

Como he comentado anteriormente, Q1 ha quedado en 55,6 €/MWh lo que supone 2,6 € más de su última estimación de finales de diciembre (53 €/MWh), un diferencial menor que el de Q4’16 que fue de más de 10 €.

La última previsión de marzo para el mes de abril quedó en 41,85 y para mayo en 46,05 €/MWh. La del Q2 fue de 45,13 €/MWh.

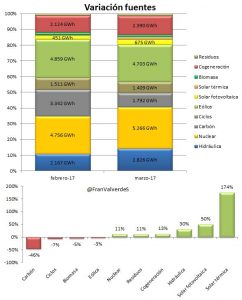

Fuentes de generación

El Sol ha despertado de su letargo invernal e incrementa cuota en sus dos facetas: la fotovoltaica (50%) y la térmica (174%). A efectos prácticos esto no implica casi nada porque es muy poca la potencia instalada en comparación con otras fuentes.

El Sol ha despertado de su letargo invernal e incrementa cuota en sus dos facetas: la fotovoltaica (50%) y la térmica (174%). A efectos prácticos esto no implica casi nada porque es muy poca la potencia instalada en comparación con otras fuentes.

El carbón ha sido la fuente que más ha retrocedido (40%), debido en parte al aumento de otras y en parte por el importantísimo incremento de las importaciones de Francia (se han cuadruplicado respecto a las de febrero al pasar de 0,4 TWh a 1,7TWh). La generación no ha disminuido respecto al mes anterior sino que ha aumentado ligeramente, como es habitual, siendo a partir de abril cuando empieza a disminuir por el aumento de las temperaturas.

Así las fuentes que más han generado han sido, por orden, nuclear, eólica e hidráulica.

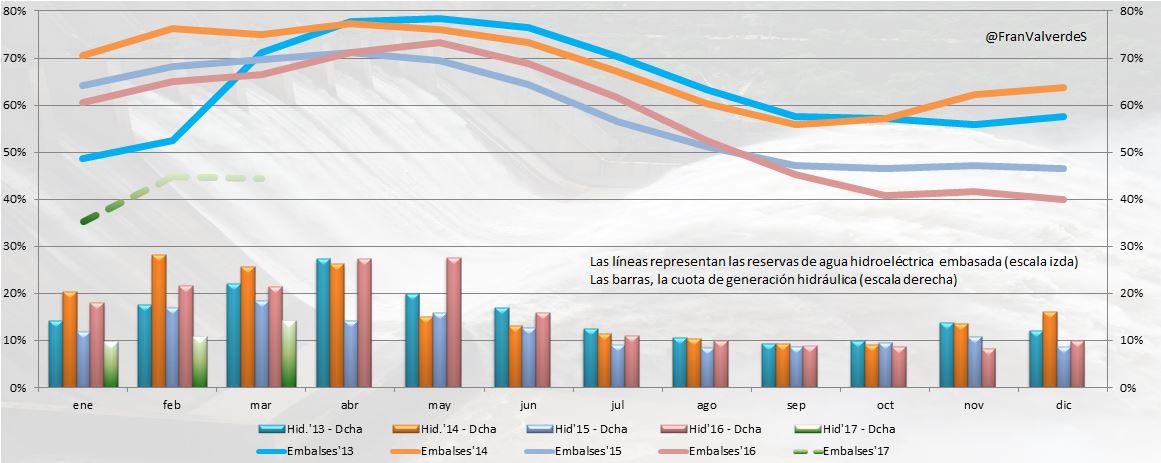

Muy preocupante es cómo siguen las reservas hidroeléctricas embalsadas que, si en febrero aumentaron, en marzo se han estancado y retroceden ligeramente. De esta manera, las cuotas de generación por agua este año están siendo bastante menores de lo habitual. Tener poca agua embalsada supone no tener precios muy bajos en la época de disponibilidad (justo lo que está pasando ahora) y precios menos contenidos el resto del año. Las reservas están entre 20 y 30 puntos porcentuales por debajo a como deberían por estas fechas.

Para estos tres meses del año las fuentes de generación más importantes han sido nuclear, eólica y carbón.

En cuanto a generación renovable del mes ha subido nuevamente hasta el 43,7%, lo que da una media en este trimestre de 38,5%. El año pasado era de 50,6% y es que este año la generación eólica y con agua ¡está desplomada!

Mercados europeos

Pues como adelantaba al principio, a Francia se le pasó ya en marzo su problema nuclear, por lo menos en lo referente a precios ya que han sido acordes con los de otros años. En marzo han bajado precio todos los países. Los que más lo han hecho proporcionalmente han sido Bélgica, Francia y Alemania. Los que menos Polonia, los nórdicos y Portugal.

Nuevamente los precios/países se dividen en 2 grupos diferenciados: por un lado, los más caros que han sido los de siempre: Reino Unido (48,43), Italia (44,46) y los ibéricos (Por-43,95/Esp-4318) y, por otro lado, el resto.

Si comparamos los precios de este mes, con los habituales para marzo, vemos que los países más afectados o los de precios anormalmente más altos son… ¿adivináis? Sí, ¡los ibéricos! (gráfico de la derecha con barras azules). Es

curioso comprobar como los países nórdicos han tenido unos precios absolutos bajos, aunque también pueden considerarse altos comparativamente con otros años. ¿Quizás ellos también tienen problemas con el agua?

En el global del año, exactamente lo mismo (gráfico naranja de la izqda.), los ibéricos llevamos un 2017 muy caro, y el siguiente país, 20 puntos porcentuales más abajo, sería Francia. El único que no lleva un mal año es Polonia con precios mejores de lo normal. Los de Reino Unido también son casi normales.

Francisco Valverde, consultor energético y analista del sector eléctrico.