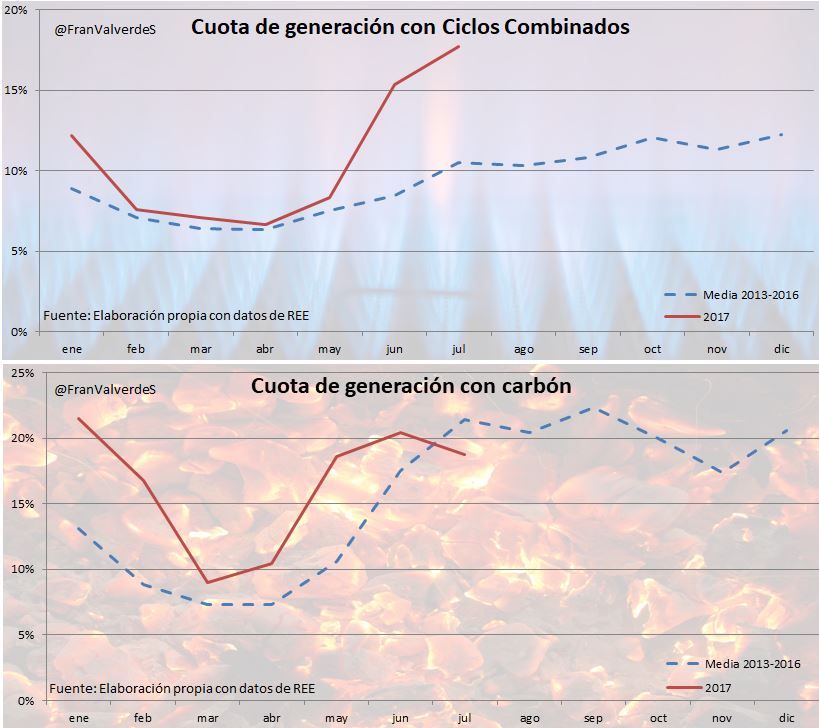

En su resumen del mercado eléctrico en julio, Francisco Valverde nos muestra un panorama muy alejado de la urgente descarbonización y lucha contra el cambio climático que piden a gritos los portadores del Espíritu de París. España ha experimentado en julio una nueva subida importante, de un 19%, en la generación con ciclos con respecto a junio (que subió un 103%) con el correspondiente aumento de emisiones.

Julio ha tomado el relevo a junio y se ha comportado de manera muy parecida: precios contenidos para lo que es el mes, nuevo aumento de emisiones y predominio de generación con ciclos. Algo totalmente evitable si se equilibrara la generación renovable, tal como explicaba en esta entrada.

En este mes se celebró la segunda subasta de renovables, con predominio de la solar y parece que podría arreglar algo el panorama explicado en dicha entrada, pero me temo que no será así, si la mayoría de esa solar es montada sobre estructura fija, tal como explico en el enlace anterior, ya que harían falta del orden de 27 GW nuevos a incorporar…

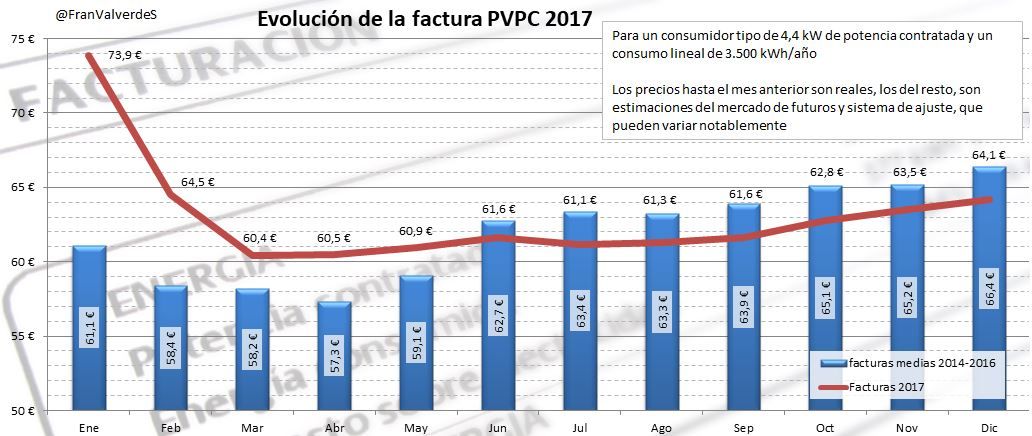

Precios regulados domésticos – PVPC

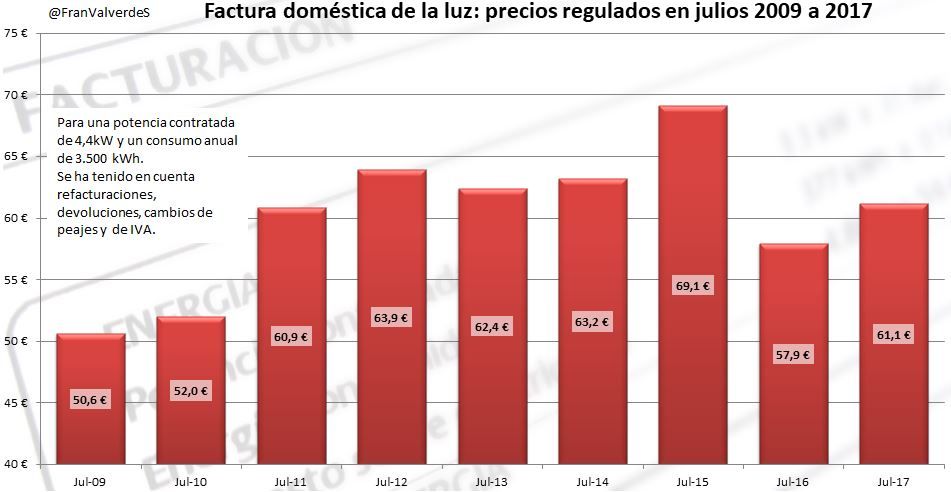

Ligera bajada, de un 0,8%, en la factura doméstica pasando de 61,6 € en junio a 61,1 € en julio. Y si comparamos con la media de facturas de los 3 últimos julios, 63,4 €, nos encontramos que este mes ha sido ligeramente mejor que un julio «normal» puesto que la factura es un 3,6% inferior, de hecho exceptuando julio del año pasado (recordemos que los primeros 9 meses fueron excepcionalmente muy baratos), desde 2011 no se daba una factura inferior siendo los julios de 2012 a 2015 más caros. Así pues estamos ante el segundo mes, tras junio, más barato de lo normal y la previsión es que el resto de meses que quedan del año ¡también lo sean!

El promedio de precio mensual para lo que llevamos de año, asciende a 11,886 ¢€/kWh y el estimado para el año completo, quedará sobre los 11,816 ¢€/kWh y una factura anual que sigue bajando hasta 756 € lo que sería sólo un 1,6% superior a la factura media de los últimos 3 años (744 €) y 55 € más que la del año pasado.

Mercado mayorista de electricidad – OMIE

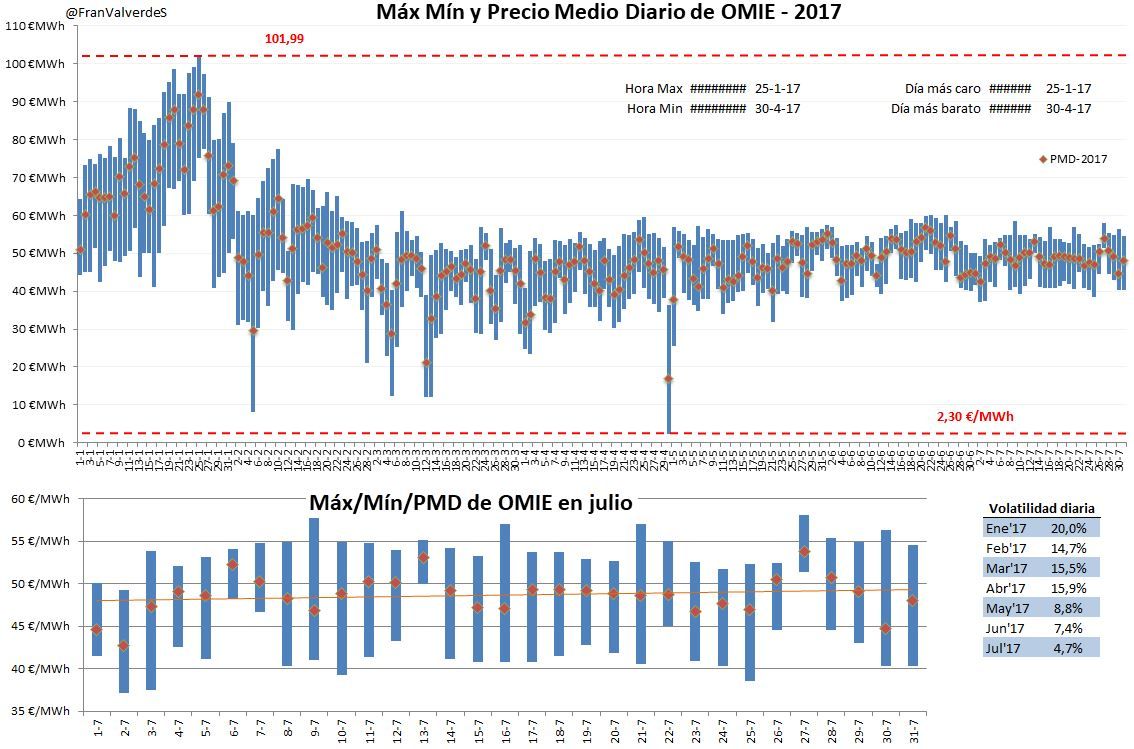

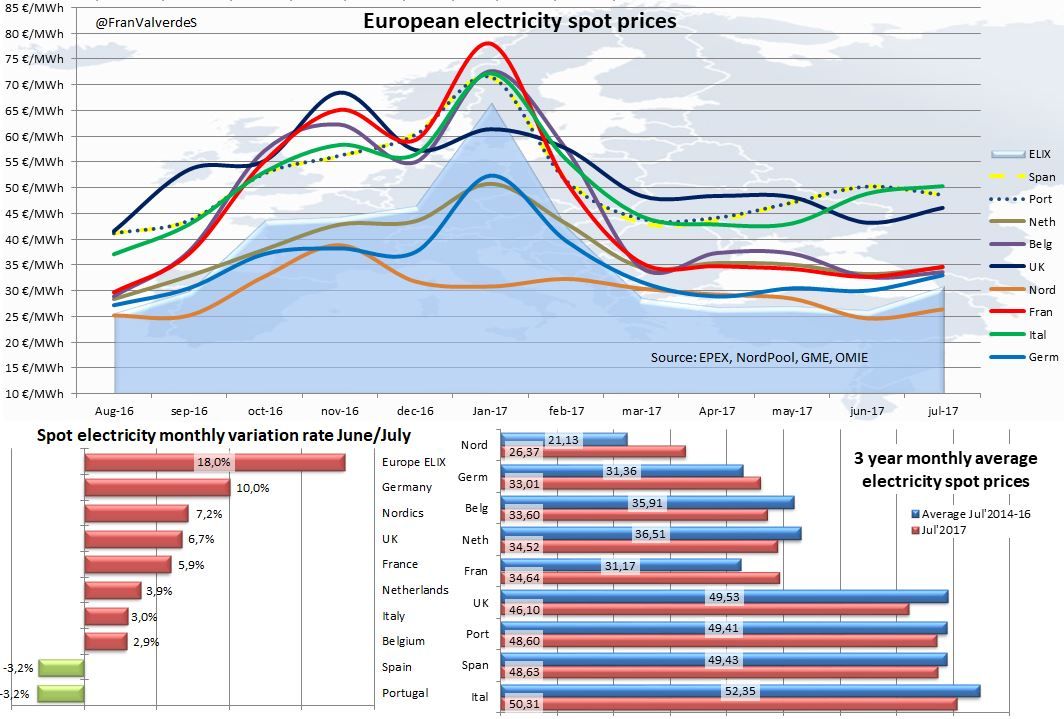

Nuevo récord en cuanto a estabilidad de precios, siendo julio el mes de menor volatilidad del año con un 4,7%. Ha terminado en 48,63 €/MWh lo que supone una bajada con respecto a junio (50,22 €/MWh) del 3,2% pero un incremento con respecto al mismo mes de 2016 de un 20% (recordemos nuevamente que el año pasado fue especialmente bajo y cerró este mes a 40,53 €/MWh). Si comparamos con la media de los 3 últimos julios, 49,43 €/MWh observamos que también ha bajado un 1,6% con lo que podemos afirmar que estamos ante un mes «normal» tirando a barato, superando al mejor mes que teníamos hasta ahora: junio.

Por cómo se ha comportado este mes, con una gran estabilidad de precios, tiene pinta de que sucederá lo mismo que en julio/agosto del año pasado y seguramente veremos un agosto también de gran estabilidad en precios.

El precio medio anual en estos 7 primeros meses, se sitúa en 50,89 €/MWh y el previsto para el año completo vuelve a bajar, por segunda vez en el año como ya lo hiciera junio, hasta los 50 €/MWh (el mes pasado estaba en 50,58 €/MWh).

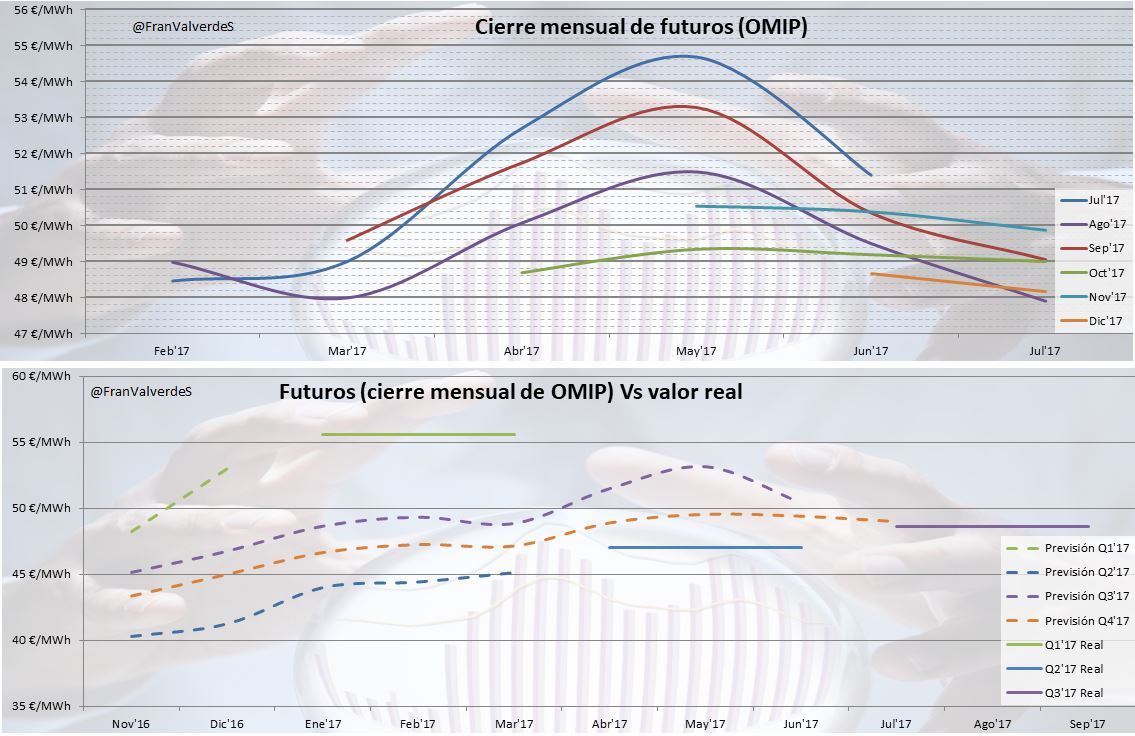

Futuros

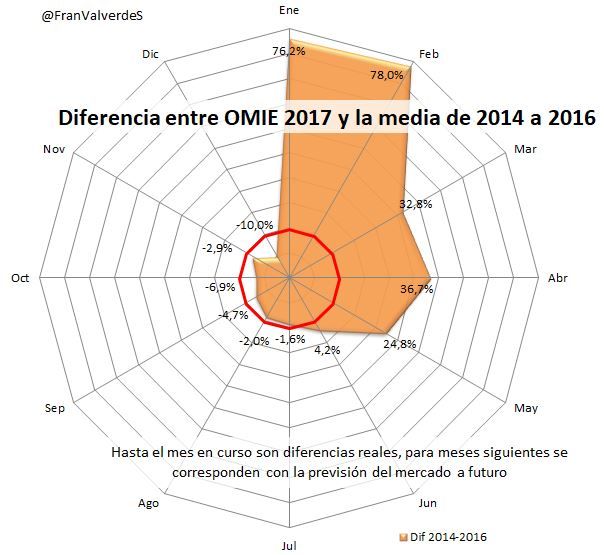

Las bajadas que empezaron a observarse en junio se mantienen en julio e incluso se incrementan algo para agosto y septiembre. La tendencia bajista para Q4 sigue siendo muy leve, pero se mantiene. Veremos cómo es el aporte de lluvias para el último trimestre, especialmente en noviembre y diciembre que es cuando la cuota hidráulica vuelve a incrementarse con el comienzo de llenado en septiembre. Si seguimos con la anomalía y no se produce aporte de agua, quizás empecemos a ver nuevos repuntes de precios… ¡ojalá diluvie!

Fuentes de generación y emisiones

Nueva subida importante, de un 19%, en la generación con ciclos con respecto a junio (que subió un 103%). El carbón, sin embargo, este mes retrocede un tímido 5%. Esta situación puede deberse al continuo encarecimiento del carbón (Julio ha estado sobre los 85 $/t y en lo que llevamos de año casi ha subido 20$/t), mientras que el Gas Natural se mantiene en precios estables (sobre los 15 €/MWh, habiendo disminuido unos 8 €/MWh desde el pico de primeros de febrero). Entre el problema de Francia a primeros de año y la baja producción hidroeléctrica y eólica, es impresionante como se ha generado este año con ambas fuentes, lo cual va directamente relacionado con nuestras emisiones de GEI.

Nueva subida importante, de un 19%, en la generación con ciclos con respecto a junio (que subió un 103%). El carbón, sin embargo, este mes retrocede un tímido 5%. Esta situación puede deberse al continuo encarecimiento del carbón (Julio ha estado sobre los 85 $/t y en lo que llevamos de año casi ha subido 20$/t), mientras que el Gas Natural se mantiene en precios estables (sobre los 15 €/MWh, habiendo disminuido unos 8 €/MWh desde el pico de primeros de febrero). Entre el problema de Francia a primeros de año y la baja producción hidroeléctrica y eólica, es impresionante como se ha generado este año con ambas fuentes, lo cual va directamente relacionado con nuestras emisiones de GEI.

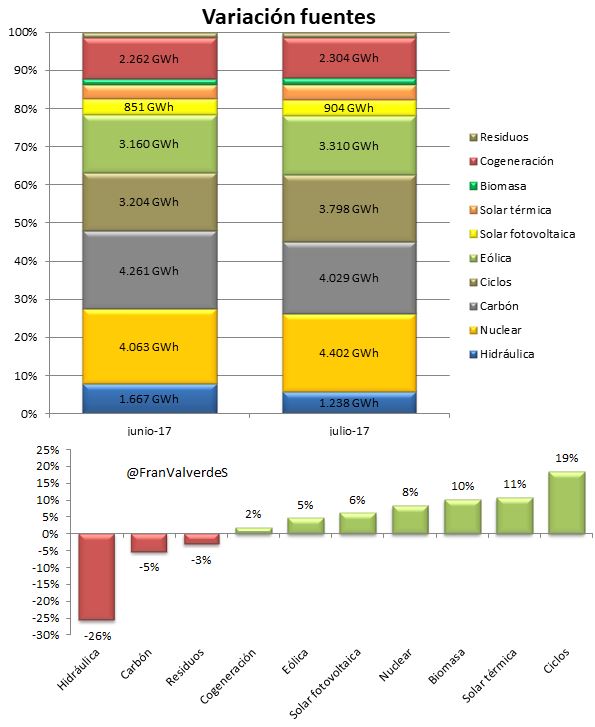

Las únicas fuentes que retroceden generación han sido hidráulica, carbón y residuos, mientras que el resto la han incrementado con respecto a junio, las que más, los ciclos, termosolar y biomasa.

Las únicas fuentes que retroceden generación han sido hidráulica, carbón y residuos, mientras que el resto la han incrementado con respecto a junio, las que más, los ciclos, termosolar y biomasa.

En el mes las que más han generado han sido, nuclear, carbón y ciclos (las fósiles en el top 3) y en el global del año, las fuentes que más han generado han sido, por orden, nuclear, eólica y carbón.

Almaraz, parada por recarga en julio, se conectó a finales de mes por lo que ya tenemos otra vez el parque nuclear al completo (desde primeros de mayo hemos estado con una, dos o en algún momento 3 nucleares sin producir ¡Tres meses!)

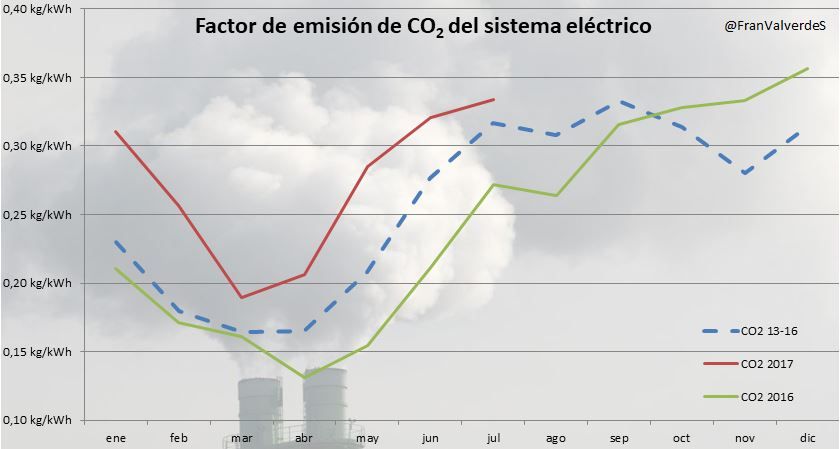

Como he comentado, al generar tanto con fósil, nuestras emisiones vuelven a elevarse otro mes, y en menor medida, gracias al retroceso del carbón. Dicho incremento viene pues producido por los ciclos. REE aún no ha publicado el factor de emisión para julio, lo hará en unos días, pero mi estimación asciende hasta 0,334 t/MWh un 5,4% superior a la media de los 3 últimos julios… Seguimos mal.

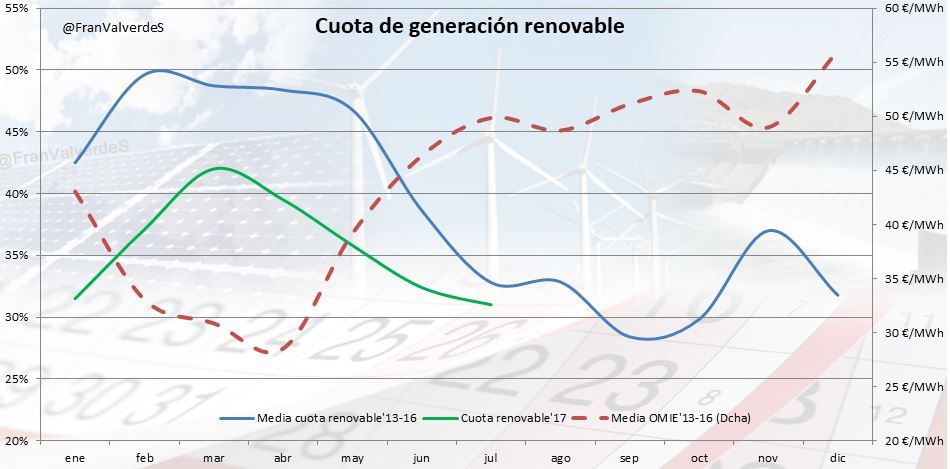

La generación renovable este mes ha sido del 31% y nuevamente ha sido inferior a la media, como todos los meses anteriores, aunque esta vez más cerca de la «normalidad» ya que viento y agua influyen poco estos meses:

Mercados europeos

Italia se coloca como el país de precio medio más caro de Europa, seguidos por los ibéricos y Reino Unido. Los más baratos han sido los países nórdicos, Alemania y Bélgica. La verdad es que Italia empezó muy bien el mes pero a partir del día 10 comenzó una escalada de precios que le hizo subir posiciones. Aún así el precio medio diario máximo se lo lleva el Reino Unido con 66,83 €/MWh del día 11 mientras que el mínimo se lo lleva Alemania el día 30 con 5,15 €/MWh.

Curiosamente, a pesar de estar en el top 3 de precios caros europeos, los ibéricos hemos sido los únicos que hemos reducido precio con respecto a junio y el resto de países/regiones han aumentado, los que más Alemania, nórdicos y Reino Unido.

Si nos fijamos en la media de los 3 últimos julios como valor normal, vemos que este ha sido un mes caro para los países nórdicos, Francia y Alemania, para el resto de países ha sido un mes más barato, los que más Reino Unido, Bélgica y Holanda. La media para esta gran zona del estudio se ha situado en 39,5 €/MWh, sube pues 1,1 € desde el mes anterior.

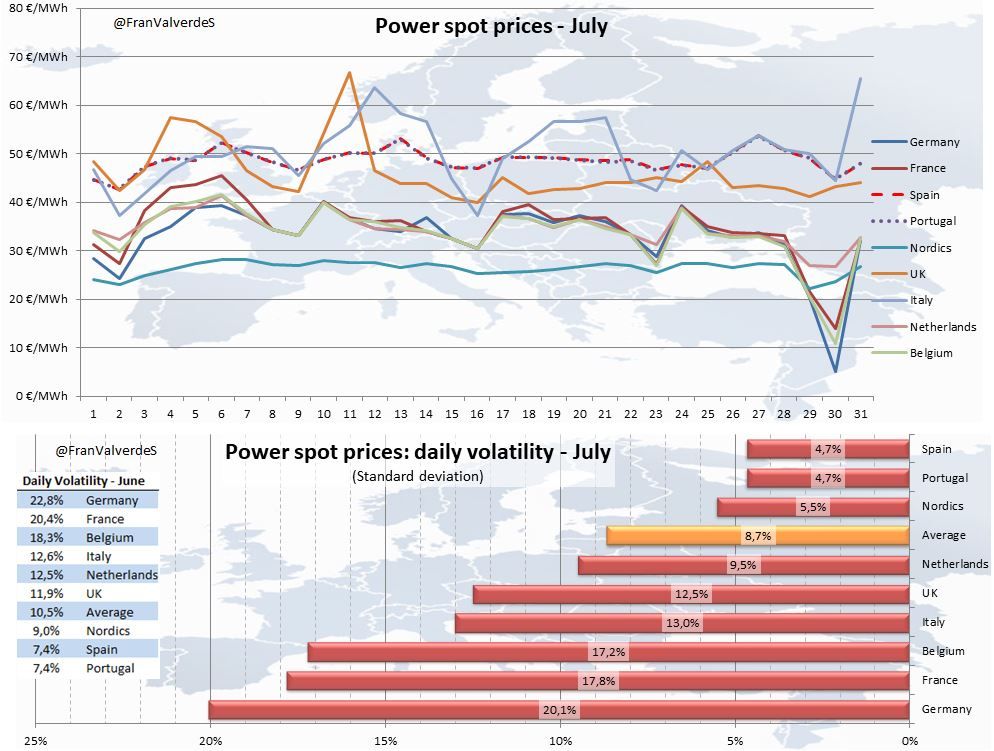

Con respecto a la estabilidad de precios, los más volátiles repiten y en las mismas posiciones: Alemania, Francia y Bélgica, aunque reducen algo su porcentaje desde junio. En el lado opuesto y con mayor estabilidad en precios, nos situamos España y Portugal, los países nórdicos (repitiendo posiciones desde junio) y Holanda.